10月教育行业融资报告:29家企业共融资175.6亿元,猿辅导再次拔得头筹

导语

2020年10月份,教育行业共发生了30起融资并购事件,融资总金额高达175.6亿元,是今年迄今为止融资金额最大的一个月份,也是唯一一个突破100亿大关的月份。如此巨大的融资规模,与猿辅导所获的22亿美元G+轮融资密不可分。据悉,这笔巨额融资分为两轮完成,分别是12亿美元的G1轮以及10亿美元的G2轮,融资完成后猿辅导的市值将达到155亿美元。值得一提的是,这已不是猿辅导今年首个“大动作”,早在今年3月其就完成过一笔10亿美元的融资。

从融资角度看,教育独角兽对整个教育行业的影响显而易见,猿辅导一家企业的融资就占总金额的83.3%,随之带来的则是2020年10月的融资金额是2019年同期的23倍之多(2019年10月共融资7.59亿元)。

(注:按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取300万来计算;数千万融资取3000万来计算;另外,保守起见,近千万融资我们取600万来计算,近千万美元则取600万美元即3600万人民币来计算;千万级指1000万;近亿元指6000万;上亿元指的是1亿元。附:融资时间以媒体披露时间计算)

01

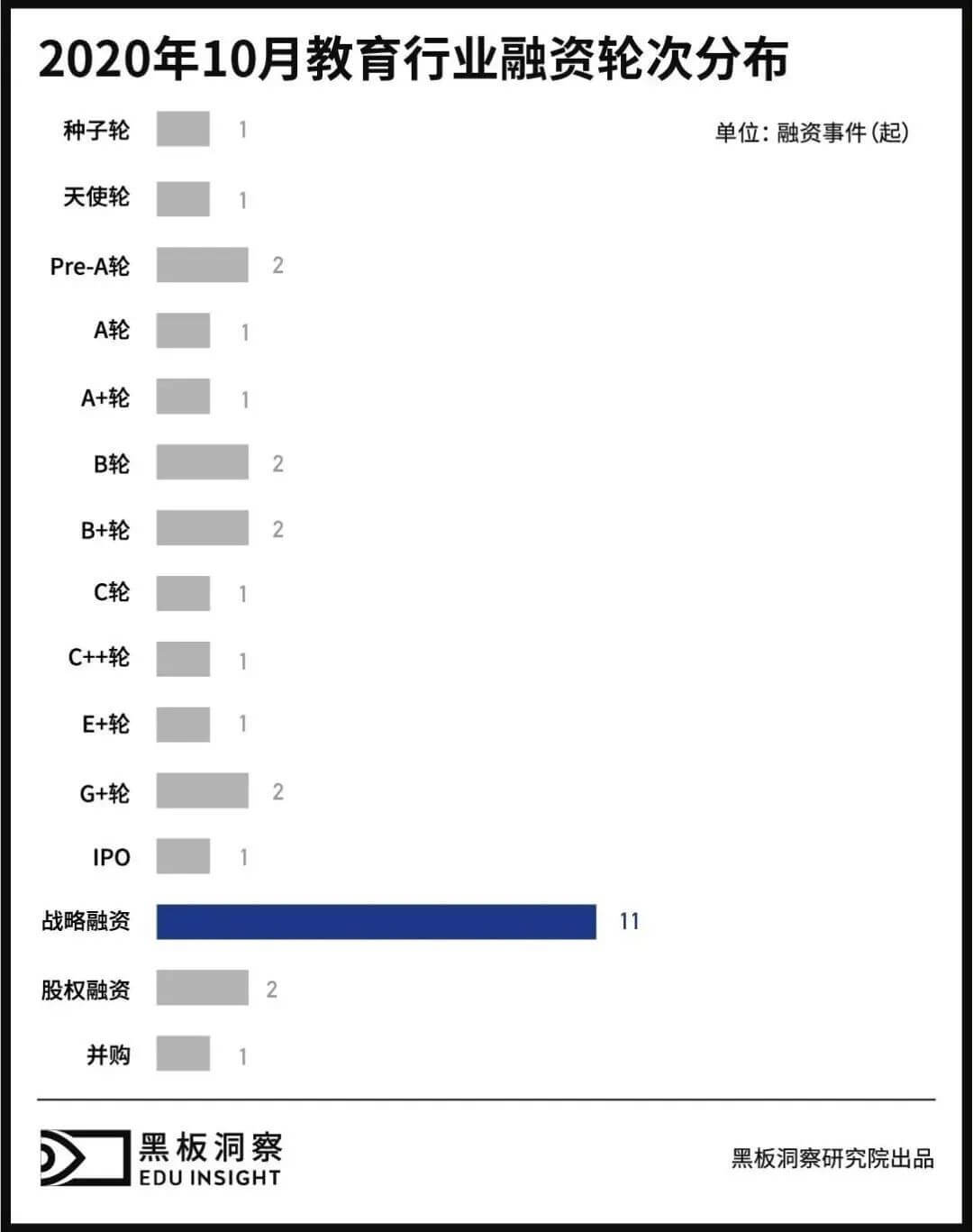

融资轮次

从统计出的数据来看,10月融资轮次中,战略融资以11起居首,占比约为36.67%。Pre-A轮、B轮、B+轮、G+轮以及股权融资均已2起占据融资轮次的第二集团。此外,种子轮、天使轮、A轮、A+轮、C轮、C++轮、E+轮、IPO以及并购事件也有发生。

10月融资轮次中,早期融资占比有所上升,相比于9月的36.36%,10月的早期融资占比上升到了56.67%。

02

地域分布

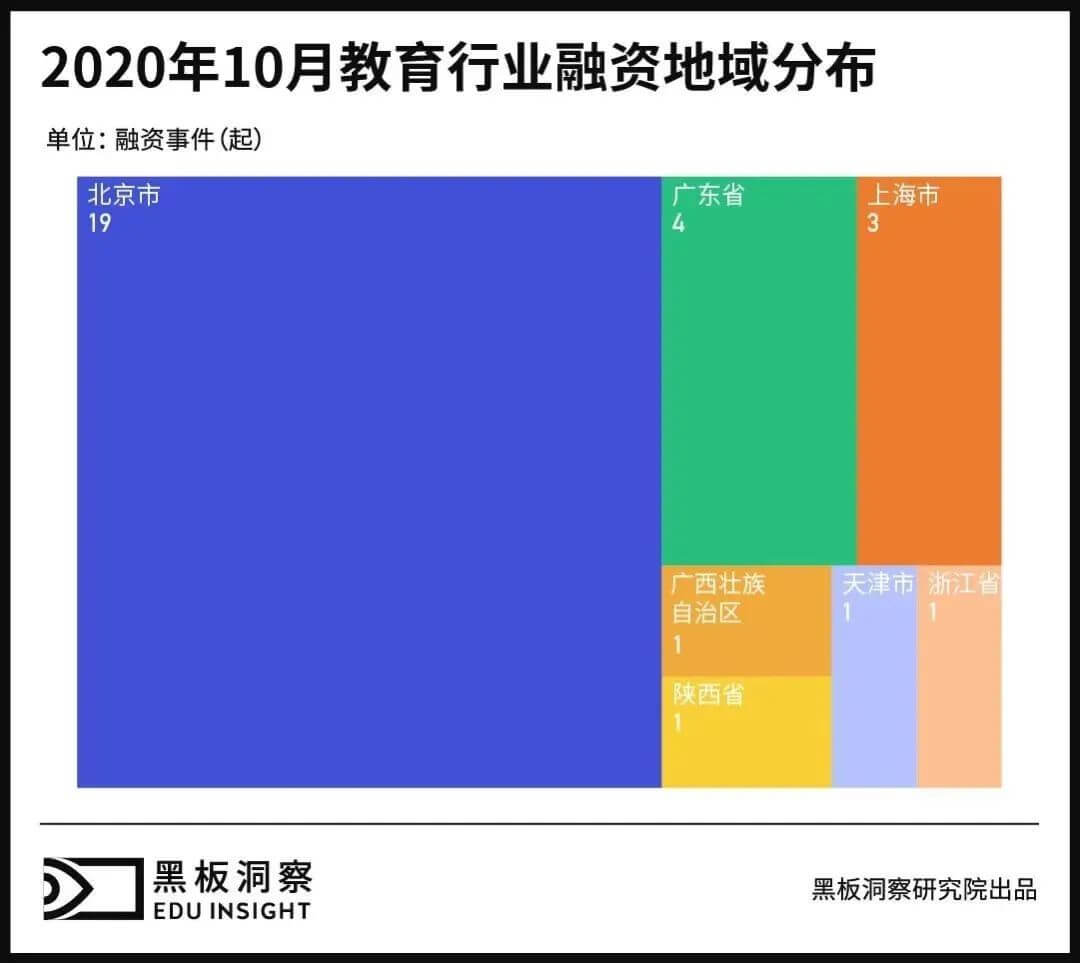

从地域分布来看,10月的融资地域主要还是分布在北京地区,共有19起发生,占比高达63.33%,与9月相比高出了20%。融资地域分布范围较9月有所减少,从9月的9个省市减少到7个省市。其中,广东发生4起,上海发生3起,天津、浙江、广西、陕西各有1起发生。

03

融资体量

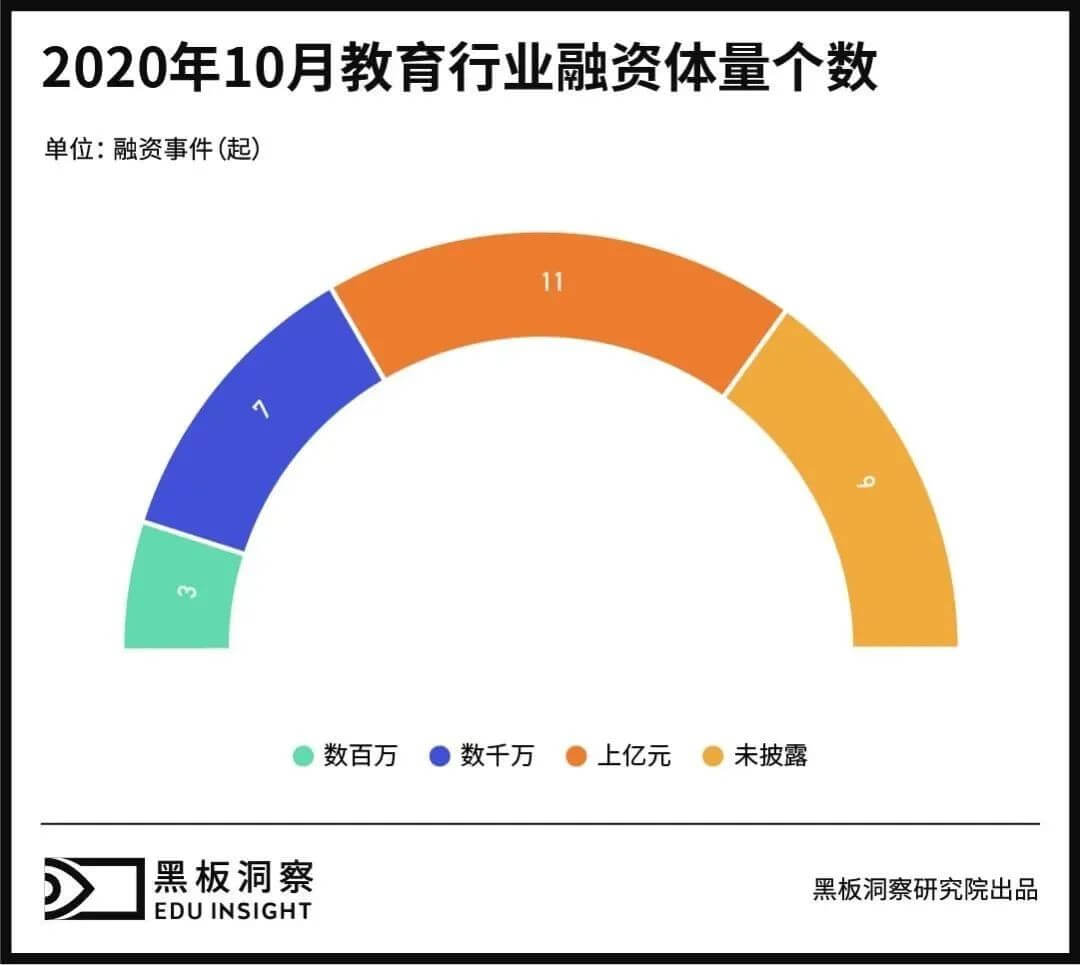

由于猿辅导的22亿美元融资,与9月相比,10月融资金额涨幅巨大,从9月的42.73亿元增长到175.6亿元,涨幅超过300%。其中,融资体量上亿元的事件发生次数最多,共有11起,占比为36.67%;千万级体量的共有7起,占比为23.33%;数百万体量的有3起。此外,有9起融资事件未披露具体金额。

在11起上亿元的融资中,除了猿辅导的22亿美元融资外,还有几笔融资体量也比较大。其中,火花思维的1亿美元E+轮融资位居次席,洪恩教育赴美IPO的8400万美元位列第三。

04

细分领域

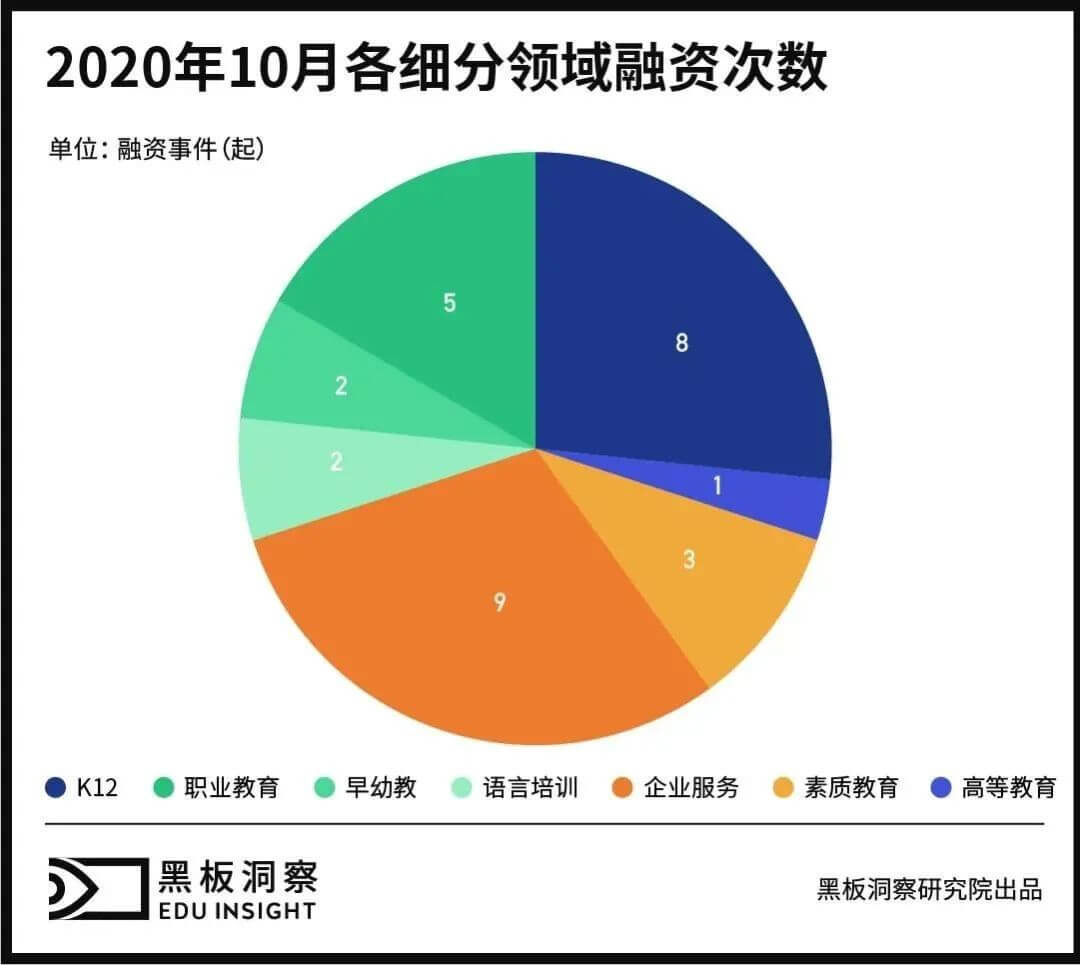

10月融资事件细分领域中,企业服务以9起的数量位居榜首,K12以8起的数量屈居第二,职业教育以5起的数量位列第三,素质教育以3起的数量排名第四。此外,早幼教、语言培训、高等教育领域也均有融资发生。

其中,K12教育融资金额占据各细分领域榜首,共有148.88亿元,将近占10月融资总金额的85%。早幼教以12.24亿元位居第二,占比为6.97%,该细分赛道内数额最大的一笔融资即火花思维1亿美元的E+轮融资。此外,职业教育以及企业服务领域融资总量均达到数亿元。值得一提的是,虽然职业教育领域只有4起融资发生,但有3起都过了亿元。分别是华晟教育获得的2.92亿元战略融资,天琥教育获得的1.63亿元战略融资,以及酷学院获得的亿元级A+轮融资。

05

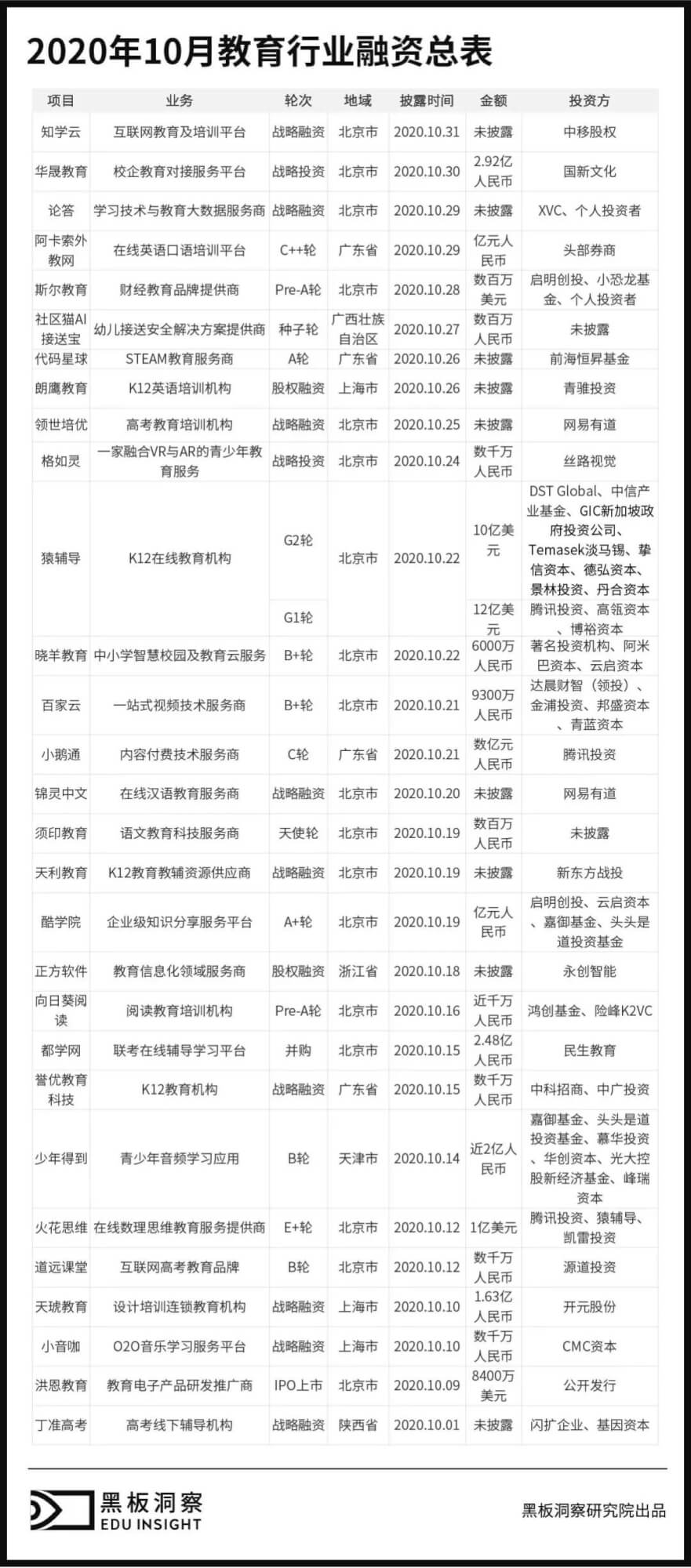

附总表

结语

总体来看,2020年10月的融资情况呈“爆发式”增长,无论是事件数量还是金额体量都远超此前的9月。且10月的融资已跃居成为2020年融资最高峰,融资事件数量超过9月的22起,金额体量超过3月的71亿元。此外,融资轮次也呈现“多点开花”的态势,共有15种不同轮次的融资,从早期种子轮、天使轮到中期B轮、C轮,再到后期G+轮、并购甚至是IPO,均有涉及发生。由此可见,经过前两月的持续回暖,10月教育行业迎来了一次大爆发,热度大幅提高,赛道十分活跃。