【港股教育再观察】 中教控股能否坐稳高教第一的交椅?

来源:公众号“EDU产业观察”

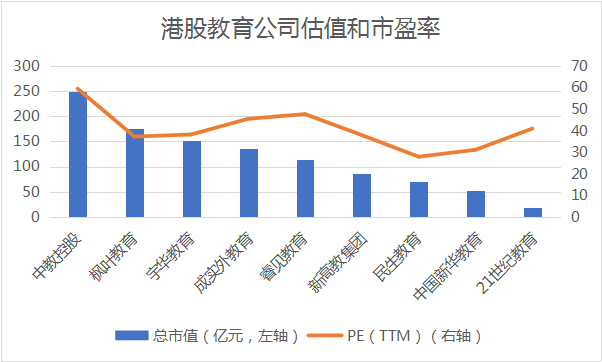

港股教育公司中,中教控股的市值最高—250亿元,估值最高—60倍动态市盈率,当之无愧是龙头企业。

- 基本面:

(一)财务情况

1、从利润表看,中教控股的表现的确优异,收入与利润均名列行业前茅。因2018年8月3日,公司将财政年度结算日由12月31日更改为8月31日,为了方便比较此处采用14-17年的数据进行对比。2017年中教控股收入10个亿,净利润4.3亿,毛利率59%,净利率43%。(高等教育普遍毛利率50%+,三项费用控制在10-15%,净利率30-40%+。)

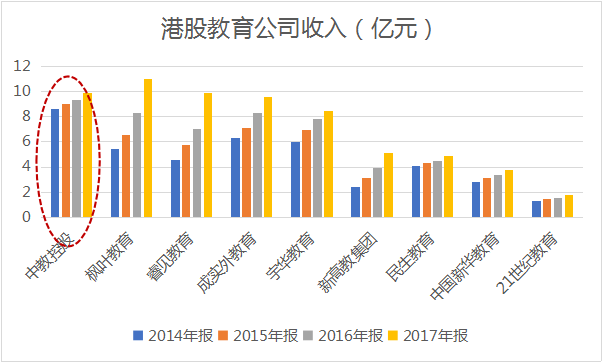

从收入利润的成长性来看,中教控股前几年的收入增长远不如同行企业,主要是因为并购的西安、郑州学校尚未并表,新建的白云校区2021年才会启用。目前的个位数增长由于学生人数小幅下降+学生收费逐步增加叠加所致。

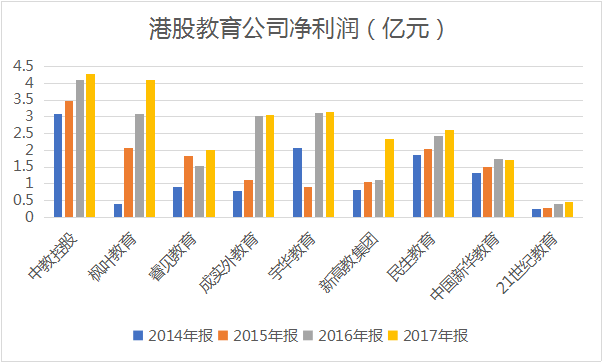

利润的增长得益于费用的控制。

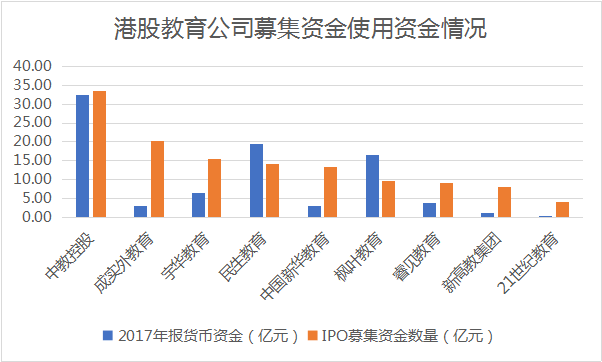

2、从资产负债表看:中教控股募集资金、在手资金最多,而之前气势最盛的新高教集团,募集资金8亿元,现在在手1亿元,其他的如新华教育募集资金13亿元,还剩货币资金3亿元。

通常来说,学校的递延收入可以约等于下一年的收入情况:

中教控股的主要流动负债都是递延收入,递延收入是学生学费未来逐月的分摊金额。

(二)在校师生

(1)现有学校在校学生情况

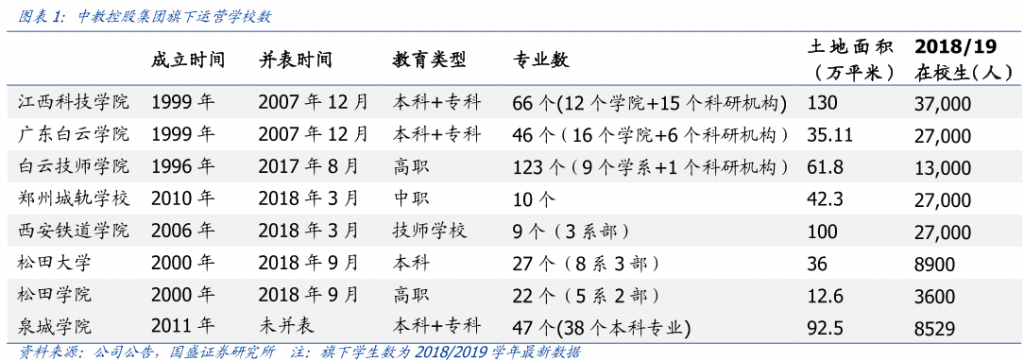

根据18年年报数据,之前收购的郑州城轨学校、西安铁道学院已并表,松田大学、松田学院计入下一财年数据。截止到2018年8月31日,集团共有约121000名学生,共开设86个普通本科课程、43个普通专科课程及129个职业教育课程。江西科技学院单体学生人数最多,达3.7万人。

(2)并购学校在校学生情况:

公司于 2018 年 6 月公告以5.38 亿元拟收购松田大学、松田学院100%股权。2019年1月公布以2.52亿收购济南大学泉城学院50.91%的股权,预计于2019下半年实行并表。

- 松田大学位于广东省广州市,是经教育部 2004 年 4 月批准成立并由松田公司与广州大学合作经营的民办本科大学(独立学院)。 松田大学提供全日制本科课程,向全国统一招生。松田大学设有 8 系 3 部,即电气与汽车工程系、电脑科学与技术系、管理学系、经济学系、法政系、外语系、艺术系、社会体育系、通识教学部、社会科学部和大学英语教学部。松田大学在校学生 8700 多名, 2017 年毕业生的初次就业率约达 95.55% 。松田大学获广州日报颁授「改革开放 30 周年广东最具竞争力独立学院奖」。

- 松田学院位于中国广东省广州市,是经广东省人民政府批准设立,并报国家教育部备案的民办全日制普通高等职业学院,于2007年开始招生。松田学院设7个教学系部:机电与信息工程系、管理系、财经系、艺术系、国际商务系、思想政治理论教学部及基础课部。松田学院现约有全日制在校生约3300人。2017 年毕业生初次就业率约达 98.44% 。

- 泉城学院位于山东省蓬莱市,自 2011 年起与济南大学分校运营,占地 1387 亩。学院设有 38 个专业,9 个专科,共有学生 8529 人,其中 81%为本科生, 其余为专科生,学费范围在8000元-11000元。据管理层介绍,泉城学院的录取分数线是山东省民办学校中最高的,在省内享有较高声誉。

并购的三所学校 2018/2019学年共有学生数2.1万人。松田大学和松田学院学费平均分别为 19500-21500 元/学年、 13500-16500 元/学年左右,整体规模较大,学费均价较高,就业率均达95%以上,而同年中国高等教育毕业生的整体初次就业率为约 77% 。

(三)、历史沿革

公司两位老板相知相识多年。

| 时间 | 事件 |

| 1999 年 | ü 江西科技学院、广东白云学院获教育部批准设立 |

| 2005 年 | ü 教育部提升两家学校的办学层次至“本科” ü 广东白云学院首次被广东省社科院评为“广东省民办高校竞争力第一”,此后连续 10 年获得该殊荣 |

| 2007 年 | ü 于先生及谢先生同意共同对江西科技学院及广东白云学院进行管理和控制 |

| 2008 年 | ü 白云技师学院首次被广东省社科院评为“广东省技工学校竞争力第一”,此后连续 7 年获得该殊荣 |

| 2009 年 | ü 江西科技学院首次获得“中国民办学院校综合竞争力排行第一名”此后连续 9 年获得该殊荣 |

| 2017 年 | ü 订立合同安排进行重组,取得江西科技学院及广东白云学院的控制权 ü 取得白云技师学院的控制权 |

(四)、管理团队

公司团队主要是由于果和谢可滔两个人的“蓝天”、“白云”两班人构成,其人员结构很有意思。

(1)白云学院的管理团队:头人是教育行业/专家背景出身,故团队内部挖来的外部专家很多。

| 姓名 | 职务 | 重要经历 | 结论 |

| 谢可滔 | 董事长 | 任中国民办教育协会副会长、广东省民办教育协会副会长、广州市民办教育协会副会长、广州市职业技能教学研究会副会长 | 行业专家 |

| 谢少华 | 副董事长、副校长 | 1999年至2004年任广东白云职业技术学院董事、招生办主任、院长助理等职。2005年至今,任广东白云学院副董事长,兼副校长 | 公司老人,管钱管物 |

| 赵炬明 | 董事顾问 | 1996年至1998年在加拿大麦吉尔大学教育学院教育技术研究中心任助研;1998年至1999年在加拿大魁北克大学蒙特利尔分校管理学院任教。2002年至今,任华中科技大学教育学院院校发展研究中心副主任,院校研究所所长;2009年至2010年,任清华大学伟伦特聘教授;2008年至今任广东白云学院董事。中国高等教育学会院校研究专业委员会副会长兼秘书长 | 挖来的行业专家 |

| 黄大乾 | 董事、校长、党委副书记 | 2002年12月至2010年6月任华南农业大学继续教育学院、高等职业技术教育学院院长、书记。2010年7月至2014年9月任华南农业大学教务处处长。2011年12月至2015年7月任中共华南农业大学党委委员。目前,任华南农业大学教授、教育与经济管理学科带头人。2015年8月至今任广东白云学院校长 | 挖来的行业专家 |

| 吴立平 | 副校长、党委委员 | 2003年8月至2018年4月,在广东金融学院工作,2006年5月至2010年1月任经济贸易研究所副所长,2010年1月至2017年6月任教务处处长;被聘为校学术委员会副主任委员、校教学指导委员会副主任委员、校学位评定委员会委员。2018年4月至今,任广东白云学院副校长。 | 挖来的行业专家 |

| 刘跃南 | 副校长、党委委员 | 2000年5月至2015年2月先后在深圳职业技术学院任教务长兼教务处处长、人事处处长。2015年3月任广东白云学院教务长,2015年9月至今任广东白云学院副校长。 | 挖来的行业专家 |

| 沈根生 | 副校长 | 曾任澳大利亚Edith Cowan大学国际院院长。2015年3月至今,任广东白云学院副校长。2015年8月至今,兼任广东白云学院国际学院院长、国际交流处处长。 | 挖来的行业专家 |

(2)江西科技学院的管理团队:头人的政商关系处得厉害,管理团队的官员占比较高。

| 姓名 | 职务 | 重要经历 | 结论 |

| 于果 | 董事长 | 任中国教育集团控股有限公司董事会联席主席,江西科技学院董事长。第九、十、十一届全国人大代表,江西省人大常委、中国民办教育协会副会长,江西省工商联副主席,江西省青联荣誉主席;荣获全国劳动模范、中国十大杰出青年、中国特色社会主义事业建设者、全国优秀教育工作者等。 | 未看出教育行业背景,政商关系处得溜 |

| 张文海 | 名誉校长 | 中国工程院院士,有色金属冶金专家。曾任江西省科协副主席 | 科学家,镇场子的 |

| 程样国 | 党委书记、督导专员 | 曾先后担任南昌大学党委副书记、副校长,江西省教育厅副厅长兼江西广播电视大学党委书记,兼任中国法学会理事、江西省法学会副会长、江西省审计学会副会长、全国高校思想政治教育研究会理事、江西省大学生思想政治教育研究中心主任等职 | 挖来的大学校长+教育系统官员 |

| 王海 | 校长 | 曾先后担任江西省农业厅副厅长、江西省农业科学院党委书记、江西省科技厅党组书记、厅长 | 挖来的官员 |

| 肖毛根 | 党委副书记 | 先后任江西省玉山县文成镇镇长、上饶地委组织部科长、中共江西省委组织部副科长、科长、副处长、处长、江西省贵溪市委书记、江西省财政厅税改办副主任、省政府副秘书长、省政府发展研究中心主任。 | 挖来的官员 |

| 陈石俊 | 副校长 | 曾任江西省政府副秘书长,省政府研究室主任。 | 挖来的官员 |

| 张海涛 | 副校长 | 现任江西科技学院副校长、江西省管理学会副会长、江西省政府特约研究员、江西省高校设置评审委员会委员、江西省高校专家指导委员会委员 | 科研专家 |

| 王占铭 | 总督学 | 曾先后任江西省教育厅劳动人事处副处长、省教委人事干部处处长、省大中专院校毕业生分配办公室主任、省教委副主任兼直属机关党委书记、江西省教育厅副厅长兼江西广播电视大学党委书记、第八、第九届国家督学、中国教育学会常务理事、江西科技学院督导专员兼党委书记 | 行业专家、官员 |

- 市场视角

(一)从卖方角度看,公司是港股高教板块龙头,分析师的主要观点在于内生+外延,内生靠量价齐升,外延靠的是IPO募资并购。具体观点主要有:

- 光大证券:区位优势+新建校区+并购新学校

- 西南证券:学校利用率限制逐步打破(新建校区和走读人比例提高)+好声誉→好学生&好老师→好声誉的良性循环+配套服务收入有望提高+并购新学校

- 东吴证券:招生规模稳步增长+并购新学校

- 中泰证券:学校品牌优势+专业覆盖率高+师资优质+区域优势,未来有望内生(白云学院扩建、江科继续教育招生)+外延并购

- 中信证券:内生(学生增加+人均提高)+外延并购

(二)从买方的角度看,中教控股的基石投资者参与方数量多、质量高、信心足。

| 基石投资者 | 购买股数(万) | 合计购买价款(万港元) |

| 国际金融公司 | 3590 | 23155.5 |

| 惠理基金 | 2415 | 15576.75 |

| 景林资产 | 4235 | 27315.75 |

| 新加坡政府投资公司 | 4235 | 27315.75 |

景林资产十分看好教育行业,在美股中投资了:红黄蓝、新东方、好未来、达内科技。在一级市场中投资了:疯狂老师、平行线教育、乂学教育。

国际金融公司(世界银行下属公司)曾在港股以基石投资者的身份投资了枫叶教育(950万美元)。

同行的基石投资者情况:

| 公司名称 | 基石投资者名称 | 购买金额 |

| 新高教 | 无 | 无 |

| 新华教育 | BOCOM Investment(交银国际子公司) | 1000万美元 |

| 中国新城市商业发展有限公司 | 1000万美元 | |

| 宇华教育 | 交银国际 | 5000万美元 |

| 民生教育 | 国际金融公司 | 2500万美元 |

| 华侨城(亚洲)附属华昌国际 | 5900万美元 |

- 公司亮点与风险

- 公司亮点

(1)公司规模大。主要反映在在校人数多、营业收入大,故学校的覆盖专业全面,排行榜的排名靠前。未来并购学校+自建新校区还会提升公司规模。

(2)在手资金多。IPO募资30个亿,在手资金多直接带来未来继续并购的预期,调高公司估值。

(3)多品类延伸。公司下属高校虽然多为工程技术类学校,但是已经有二本、三本、三年制技工+大专/四年制技师+本科、五年制/三年制中专等多种教学形式,覆盖初中入学、高中入学,江西科技学院已在申请硕士点。

- 公司风险

(1)品牌声誉受损风险:之前的江西科技考试作弊案、学生持刀闹事事件,对公司的品牌声誉有一定影响,未来不排除依然存在这样的事件(周万华副校长负责瑶湖校区的维稳工作)。

(2)并购整合失败风险:并购的郑州、西安的中专,是公司跨地域、跨专业的并购,未来整合能力存疑,另外西安学校尚处于成长期,存在继续亏损风险。

(3)学额增加失败风险:白云学院扩建不达预期(2021年未能投入使用),江西科技学院继续教育学生招生不达预期,可能会影响未来学额。

(4)教育政策变动风险:VIE架构政策监管风险,民促法监管风险。

- 总结与分析

中长期来看,中教控股是目前港股教育公司中,学校规模最大,公司财务最宽裕、经营最稳健的公司,即上市/排队的高教集团规模没有大过中教控股的,大过中教控股的高教集团又尚未登陆资本市场。未来若市场态度不变(募资-并购-注入-再募资的模式依然得到认可),那么中教控股是未来三年最有成长预期的公司。)