在线教育乱战时代结束:2019年的VIPKID像极了美团

导语

10月8日,美团点评(03690-HK)股价报收89港元/股,总市值达到了5162亿港元,约为658亿美元。此时的美团点评市值已超越百度、拼多多、京东等一众知名互联网企业,隐隐又成为阿里、腾讯之后第三极的态势。

细数美团之前的九个年头里,因为一直亏损在很长一段时间都不被外界看好,根据美团点评披露的二季度财报,2019年二季度,美团点评实现盈利8.76亿港元。这其中,平台实现营收227亿港元,较2018年同期增长了50.6%;平台整体交易金额达到1592亿港元,同比增长了约28.7%。

在回顾美团历史的过程中,我们依稀看到了VIPKID的影子,2019年的VIPKID像极了2014年的美团。

01

行业的草莽时代

结束了

2010年成为了“团购元年”,也是从这一年开始形成了后面“千团大战”的局面。

有人做过统计,2011年8月市场上共存的团购类企业共计5058家,转眼到了2014年,绝大多数团购网站已经关闭。那时,百度全资收购糯米网,腾讯战略投资大众点评,马太效应加剧,行业的竞争格局发生了变化。

2014年,美团在面对竞争对手升级带来的压力下,依然在发展自己的“T形战略”。那一年,美团占据了60%的市场份额,而来自移动端的订单已经占据美团的70%。

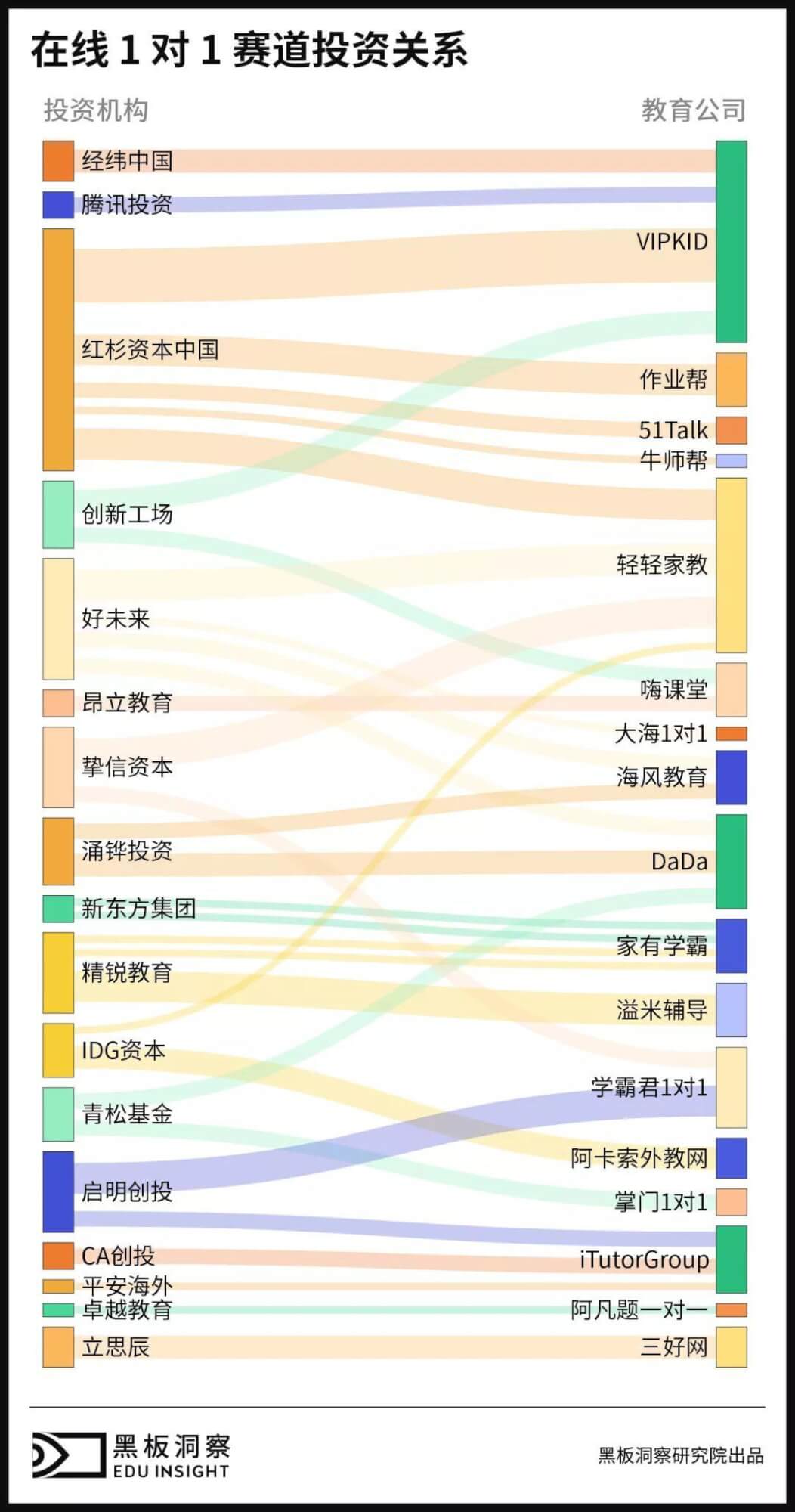

回看2019年,黑板洞察曾在今年写过一篇稿子,我们有理由相信在线1对1赛道格局已定,新玩家破局机会寥寥。我们统计了22家在线1对1教育公司的融资历程后发现,从2016年到2019年,融资事件逐年减少,多家教育公司在线1对1业务出现了停滞,学霸1对1和理优1对1分别在2018年10月和11月宣布停止运营。然而在部分企业退出赛道的同时,少数头部企业的成绩表现仍旧亮眼。在所谓的“资本寒冬”时期,数据不降反升,发展平稳。其中VIPKID于2018年6月拿到的5亿美金D+轮融资,是目前在线教育领域最大一笔融资。2019年起,掌门1对1于2月份拿到3.5亿美元E轮融资,2019年10月VIPKID再获新一轮融资。更多的投资资金开始集中于头部项目,留给小新企业的市场近乎微渺,两极分化趋势明显。

头部企业经过多年发展,资金量充足,能够最大程度降低成本,投入大量的时间和精力来进行教师团队和教学产品的打磨,更能对抗短期的规模不经济赢得投资人的看好。小新企业由于没有前端的流量铺垫和后端的服务夯实,靠自己很难跑到最后。现在,在这个赛道上,摆在教育公司们的面前只有两条路,要么成为头部玩家,要么接受同为教育公司的头部玩家的资金。

一直以来,规模不经济的问题都在这个赛道为人所诟病,对于目前在线1对1赛道的种种质疑,大钲资本合伙人陈伟豪曾对黑板洞察表示:“如果你去看头部的这几家线上1对1培训公司的话,只要达到一定的规模都是可以跑起来的,不存在规模不经济的问题,这个规模肯定是经济的。例如,品牌投放出去,推广费是固定的,获得更多学生会把你的获客成本急剧降低的。如果再从师资方面来说,在1对1的培训里面,除了授课老师以外,还有一个很重要的概念就是班主任。我们觉得1个班主任应该可以服务200个学生,但是当你规模小的时候可能只能服务10-20个学生,那肯定是规模不经济的。”

在刚刚过去的“定位理论50周年全球盛典”上,车好多集团CEO杨浩涌复盘了他这次的创业历程,讲述了他对企业定位的思考:“心智,不是一个虚的东西,它是可以量化的。我们每个季度都会在调研时问消费者:买卖二手车时首先会想到谁?在没有提示的情况下,10个人中有6个人说我会去瓜子看看。这是一个非常大的护城河,也是一个很大的、很难被替代的财富。因为我们60%的流量来自于自有,这帮我们节约了巨大的成本。因此,在获客成本上,我们连同行的一半都不到。我们每年还是用10个亿的广告费去宣传,但是分摊到现在的交易量上,获客成本远远比竞争对手低很多,这也是我们的一个护城河。另外,我们不断地去优化运营效率,让公司的整体模式越来越健全,变成一个飞轮效应,规模越大效率越高,效率越高用户越多,用户越多规模越大。”

在今年5月,移动互联网大数据监测平台Trustdata发布了《2018年中国收费类在线青少儿英语教育市场研究报告》。通过报告我们了解到,我国青少儿英语市场潜在需求人群超过1.4亿人,2018年在线青少儿英语付费用户增势迅猛,全年用户规模超1500万人,市场规模高达213亿元,预计这一规模在2019年将突破500亿元。而在线青少儿1对1英语教育市场格局基本形成,头部效应明显,VIPKID市场占有率达到了68.4%。从增量用户上看,2018年9月起,新增用户明显向头部聚拢,其中VIPKID新增用户占全部市场70%。

2016年初,投资人还会在同一赛道处处布棋,而到了2019年,1对1赛道已经到了逐渐清理牌桌的阶段。资本寒冬下,投资人出手更加谨慎,大额融资向头部企业靠拢,一个行业的草莽时代结束了。

02

腾讯也许会迟到,

但绝不会缺席

值得注意的是VIPKID和美团的背后都有一个共同的资方就是腾讯。

本月VIPKID刚刚公布再次收获腾讯E轮融资,除了逆势融资以外,腾讯对其的第三次押注也值得注意,此间意义不言自明。

接招的创始人方浩老师曾在《腾讯的本命年》一文中说到:"从2010年的400亿美金市值,到今天接近5000亿美金市值,8年时间腾讯体量增长了十几倍。七、八年前创业者如果拿了腾讯的投资,都跟做贼似的,生怕落下站队的口实;如今谁要是拿了市值几万亿人民币的腾讯千八百万投资,都跟过年似的,敲锣打鼓鞭炮齐鸣……"

这种转变一方面来自于腾讯不断增长的体量和影响力,另外一方面来自于它内部开放的投资方式。腾讯投资的基本逻辑是,除了通信社交和内容,其他都交给合作伙伴。腾讯不会追求控股,甚至不要求大股东,而是通过小比例占股的方式投资,目的就是消除创业者丧失公司控制权的顾虑。

而腾讯在教育领域投资的6年中,虽然出手次数不是非常多,但是也投出了不少优秀标的,包括新东方在线(在港上市)、VIPKID(独角兽公司)、百词斩(年营收1.21亿元、利润3350多万元)、猿辅导等公司,几乎占据了K12领域的半壁江山。

在之前的腾讯全球合作伙伴大会投资分论坛上,腾讯投资管理合伙人李朝晖在主题演讲中也讲到:“我们希望这样的一个生态里面,大家都能够通过健康的竞争获取更强的产品能力,更强服务客户的能力,而不简单说把腾讯作为一个流量分配的机制,那么在这一点上我们更希望能够把所有的这样意思能力赋给大家,使大家在未来的业务的发展过程中整个的经济模式的建设过程中,能够获取更好的力量。”

被投公司通过资本层面的合作与腾讯建立了联系,一方面可以使得业务进行进一步的扩张,依靠合作的想象力提升估值。另一方面,双方合作在业务层面优势互补。相信教育行业发展的良好态势,除去对腾讯自身业务的强化巩固以外,将成为其在社交、电商、出行、游戏以外的新一战场布局,也会成为市值增长的新一爆发点。正如在2018年腾讯投资年会上,腾讯总裁刘炽平对外透露,过去数年,腾讯投资了600多家企业,“这些企业所新增加的价值已超过腾讯本身的市值”。

对于优质企业的追求,腾讯也许会迟到,但绝不会缺席。

03

VIPKID的下一程

会是哪里?

在探寻未来的战略之前,我们还是回到一个起源的问题,就是VIPKID究竟解决了什么问题?

VIPKID创始人米雯娟曾与YC中国创始人陆奇博士进行过一场深度对话,她提到了关于VIPKID的商业模型:坚信必须要给老师,学生和家长三方带来价值。

对于学生和家长来说,极大的降低了一对一学习的花费,家长之前是花600块人民币/小时来找外教,现在只需要支付小班制的学费,就可以有一对一的授课,而且价格只是线下外教一对一的40%,大概只要250~300块钱一小时,同时家长开始拥有选择老师的权利,可以从60000多名老师中找到最合适,最能保持孩子注意力,最能鼓励孩子的老师,打破了外教资源不均衡和时间空间的限制,节约了时间提升了效率,当把这些优势加成起来,学生和家长赚到的价值是远超于支付的价格的。

对于老师来说,美国和加拿大几百万个K12英语教师原来基本上也不会有太多教授国际学生的可能性,并且很多教师是女性,当她们自己有了孩子之后,就会在家里呆几年,照顾孩子。她们在为家庭做出了牺牲,但同时她们也有赚取家用的负担。VIPKID帮这些老师解决了家用问题,付给这些老师20多美金每小时的课时费,确保他们不用在交通上花费时间,他们甚至可以早起,教完大洋彼岸的中国孩子后,把剩下来一整天的时间用来陪自己的孩子和家人。

在不久前的一次内部会议上,米雯娟首次对团队提出了“品价比”概念,年轻消费者的成熟度已经导致更加明显的产品需求和偏好,用户对产品的品类、品质、品牌的需求提升,倒逼VIPKID的全面升级。VIPKID将今年定义为“品质年”,将在原有的技术、教研、产品、服务进一步加大投入精耕细作。VIPKID的理念是在云端构建世界大课堂,实现个性化与赋能,保证学习的过程是有效有趣的,并且是具备影响力的,同时为老师提供更为有效的工具,提升老师的教学效率。

10月8号,VIPKID宣布腾讯领投其E轮融资,双方将继续深化在互联网教育、人工智能、云服务、教育公益等领域的合作。VIPKID经过近6年的发展,已经在在线教育行业积累了丰富的经验,形成了自己的护城河。据之前公开资料报道,2018年VIPKID平台在线教室实时课程并发数已经达到3.5万节,课程延时小于200ms,围绕在线教室所做的应用解决方案也日渐完善,随着VIPKID和腾讯合作的日渐完善,在未来VIPKID将可以开放在线教室生态,输出成熟的在线教室应用解决方案,从B端再次突破。“中台策略”将成为VIPKID发力的下一程。

结语

在美团隐隐成为互联网行业公司第三极之前长达9年的时间里,一直经受着质疑,美团一直保持着足够的战略定力,聚焦组织、团队、技术、产品与运营能力的打造,最终换来了坚实的壁垒和5162亿港元的市值。

今年是VIPKID的第6年,如果拉长行业发展的周期来看,它会是继新东方、好未来之后的教育行业第三极吗?拭目以待。